当前出口均价的持续走低,本质上反映的是产品同质化严重、附加值不足的问题。

我国宠物食品出口正面临量价齐跌的挑战。先看一组数据,今年10月,我国宠物食品出口额呈现明显下滑态势,单月出口额为7.72亿元,同比下跌15.80%;出口均价降至26.36元/公斤,同比下跌13.89%,刷新年内价格低点。

一

宠物食品出口市场遇冷

PET DAO

回顾近两年的宠食出口,我国宠物食品出口端自2023年9月起开启了一轮显著的复苏与增长周期,强劲的势头一直延续至今年第一季度,其驱动力主要来源于出口量的持续攀升;然而,这一增长态势在今年4月后出现转折,出口量与价格均开始出现较大波动。到了10月份,出口下滑趋势进一步得到确认,除了前述的额价双降,出口量也出现了2.21%的同比负增长,表明市场需求正在收缩。

如果将时间线拉长,今年前10月,我国宠物食品累计出口额83.58亿元,同比下滑4.21%;出口均价大幅下挫10.05%,至28.81元/公斤;但出口量保持了6.49%的正增长,达到29.02万吨。出口额的下滑,主要“失血点”在于价格的快速回落,企业可能正通过“以价换量”的策略艰难维系市场份额,但10月份的数据表明,这一策略的边际效应正在递减,甚至出现了“价量同跌”的不利局面。

此次价格刷新年内低点,背后是多重因素交织的结果。全球宏观经济环境的不确定性,导致主要消费市场的购买力下降,对非必需消费品支出更为谨慎;国际物流成本、原材料价格的波动侵蚀了企业利润,迫使其降价竞争;同时,越来越多国家布局本土宠物食品产业,以及东南亚等地区竞争对手的崛起,加剧了全球市场的竞争烈度,使得价格战成为最直接、却也最残酷的武器。

二

国内宠物市场持续火热

PET DAO

与出口市场形成鲜明对比的是,国内宠物消费市场正保持稳健增长。派读数据显示,2024年我国城镇宠物犬猫消费市场规模达3002亿元,同比增长7.5%,2018-2024年复合年增长率高达9.9%。预计到2027年,我国宠物市场规模有望突破4000亿元大关。

宠物食品作为宠物消费行业最重要的细分板块,2024年市场规模占比达52.8%,依然处于快速增长的早期阶段,未来成长空间广阔。2024年,我国宠物食品市场规模为1585亿元,同比增长8.5%,2017-2024年CAGR为11.4%,远高于其他市场。

从细分市场来看,宠物主粮是其中最主要的消费品类,2024年市场规模高达1072亿元,占整个宠物食品市场的67.6%,相比2017年的62.4%提升了超过5个百分点,其2017-2024年的复合年增长率高达12.7%,超过了零食和营养品。

这一趋势印证了“科学养宠”观念的深入人心,宠物主们不再满足于简单地让宠物“吃饱”,而是追求更专业、更健康、更能满足宠物全生命周期营养需求的优质主粮。宠物数量的稳步增加、单只宠物消费水平的提升,以及食品渗透率的进一步提高,共同构成了驱动国内市场持续扩容的“三驾马车”。

三

宠物食品行业整合空间大

PET DAO

我国宠物食品行业竞争格局相对分散,呈现出“大市场,小品牌”的显著特征,高端市场主要由进口品牌占据,国产品牌持续发力追赶。根据欧睿数据,2024年,我国宠物食品市场CR5仅为25.4%,前十名企业的合计份额也仅为32.7%,这一水平远低于美国、日本等成熟市场。

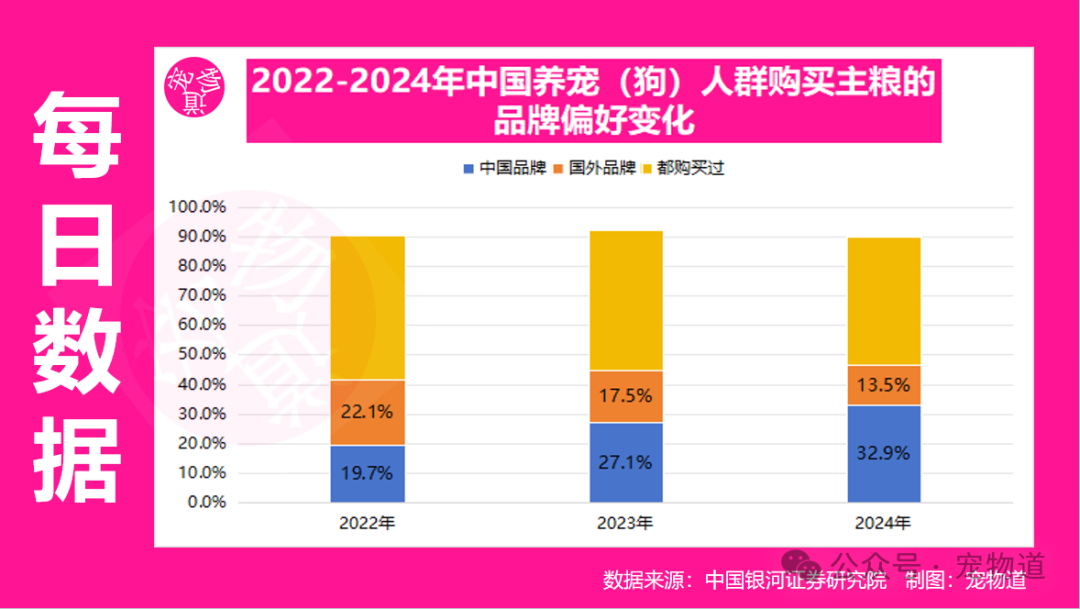

在这种分散的格局下,市场被清晰地分层。高端市场长期以来由玛氏、雀巢等国际巨头主导,它们凭借深厚的品牌积淀和强大的研发能力,占据了价格和口碑的制高点。然而,这种格局正在被打破,本土品牌通过多年的深耕与积累,不仅能在前五中占据三席,还能在消费者心智中逐渐建立起信任感。机构调研显示,无论是在犬主粮还是猫主粮领域,养宠人群对国产品牌的购买偏好均有显著上升。

国产品牌的崛起,一方面,是更贴近本土市场,能够更快地洞察并响应中国养宠家庭的独特需求,在产品配方、营销渠道和消费者沟通上更具灵活性;另一方面,通过持续的研发投入和供应链优化,产品品质实现了长足进步,打破了“进口等于高端”的刻板印象,以“高性价比”和“本土化创新”赢得了越来越多年轻宠物主的青睐。

四

中国宠物食品产业的未来之路

PET DAO

尽管当前宠物食品出口面临价格下滑的挑战,但长期来看,我国宠物食品行业仍具有广阔的增长空间。从国内市场看,宠物数量增长和消费升级的双重驱动将继续推动市场扩容。而从国际视角看,中国宠物食品企业在提升产品品质和品牌影响力后,仍有机会在国际市场中获取更高溢价。

未来,宠物食品创新将更加注重功能化和个性化,满足不同宠物种类、年龄、健康状态的特殊需求;供应链优化将成为企业竞争的关键,通过提升效率来平衡质量与成本;线上线下渠道融合将加速,为消费者提供更便捷的购物体验;可持续发展理念将更深入地融入产品设计和企业战略,环保、有机等概念可能成为新的增长点。

对于出口企业而言,短期内可能需要通过优化产品结构、开拓新兴市场、加强品牌建设来应对价格压力;中长期看,提升产品附加值和品牌影响力,从价格竞争转向价值竞争,是突破困境的根本途径。

尽管10月我国宠物食品出口遭遇“量价双降”,价格刷新年内低点,但这更多是阶段性调整而非趋势逆转。在全球宠物经济持续扩容的大背景下,中国作为全球重要的宠物食品生产和出口基地,依然具备广阔的成长空间。关键在于如何从“制造”走向“智造”,从“代工”迈向“品牌”,真正实现由规模驱动向价值驱动的跃迁。

来源:宠物道

首页

首页  本会概况

本会概况  新闻资讯

新闻资讯  产业经济

产业经济  党建工作

党建工作  信息交流

信息交流  规划设计

规划设计